发布日期:2025-06-27 22:42 点击次数:201

数据:

2025年6月13日,央行发布2025年5月社融和信贷数据。5月社会融资增量为2.29万亿元,高于预期的2.05万亿元,同比多增0.22万亿元;2025年5月新增人民币贷款6200亿元,同比少增3300亿元,低于预期的8026亿元;M2同比增速为7.9%,低于预期的8.08%,前值7.0%,M1同比2.3%,前值1.5%,M0同比12.1%。

观点:

一、 财政持续发力,政府债有力支撑社融

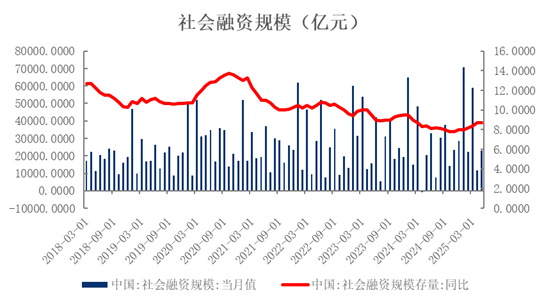

5月社会融资规模新增2.29万亿元,同比多增0.22万亿元,高于市场预期(预期2.05万亿元);社融存量同比增速与上月持平达8.7%。

图 1社融增速持平

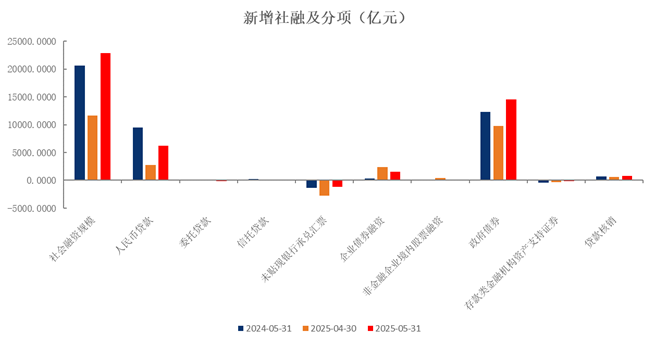

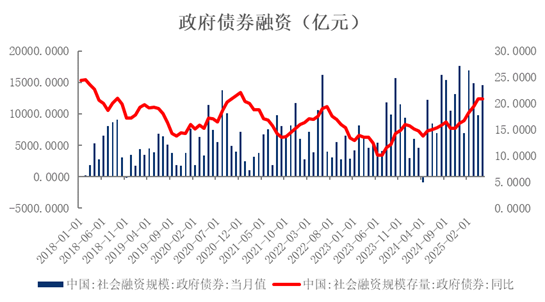

5月政府债券净融资1.46万亿元,同比大幅多增2319亿元,余额同比增速维持20.9%的高位,与上月持平。政府债券融资持续成为社会融资的核心支撑,延续前期同比多增的趋势,加杠杆托底明显。但随着财政支出进度加快,后续政府债的增量空间相对受限,未来政府债券对社融的支撑或边际减弱。

5月企业债券融资录得1496亿元,同比多增1211亿元,主要受益于5月降息政策落地后市场利率下行,融资成本降低带动债券需求回升。非金融企业股票融资规模为152亿元,同比小幅增加41亿元,整体仍处于低位。

图 2政府债券支撑社融

图 3 政府债融资放量

图 4 企业融资意愿疲软

二、 信贷增速回落,融资长期动能不足

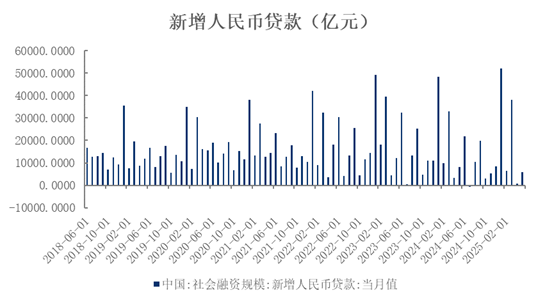

5月新增人民币贷款6200亿元,同比少增3300亿元,显著低于市场预期(一致预期)。本月社融与信贷表现持续分化,虽然5月历来是信贷小月,但在去年同期低基数背景下仍未能扭转少增局面,反映出当前实体经济融资需求整体偏弱。

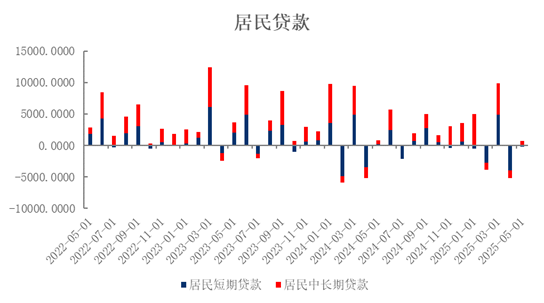

从部门结构来看,居民贷款方面,5月居民贷款新增540亿元,同比少增217亿元。其中短期贷款减少208亿元,同比减少451亿元,消费信贷持续低迷;但中长期贷款新增746亿元,同比分别多增232亿元,在降息政策刺激和房地产销售阶段性企稳的带动下有所回暖。

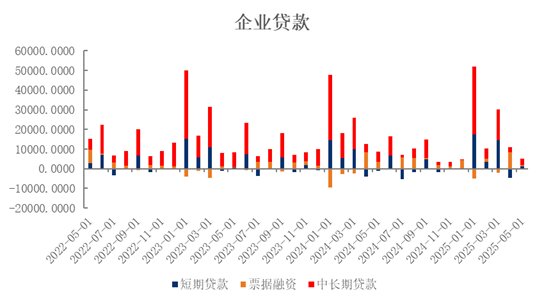

企业贷款方面,5月非金融企业贷款新增5300亿元,同比少增2100亿元。其中,短期贷款、中长期贷款分别新增1100、3300亿元,同比分别多增2300、-1700亿元。具体来看,企业短贷因基数效应同比大幅多增。企业中长期贷款显著少增对5月信贷造成拖累,显示在贸易摩擦等因素影响下企业资本开支意愿仍然不足。此外,近期政府债券发行放量也在一定程度上替代了部分企业贷款需求,进一步压制了表内信贷增长。

图 5 贷款增速偏弱

图 6 企业短贷大幅多增

图 7 居民中长贷边际回暖

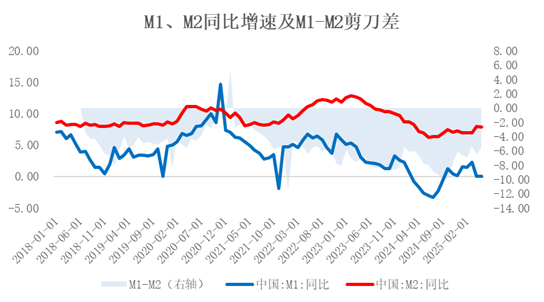

三、 基数效应带动M1回升,M2增速仍居高位

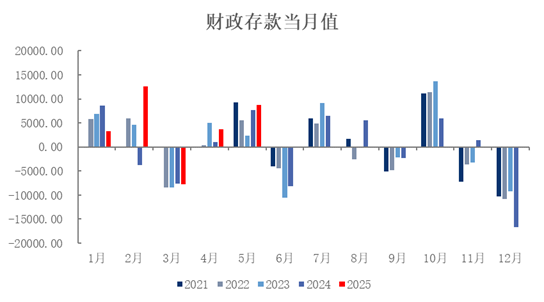

5月M1同比增速较上月提升0.8个百分点至2.3%,这一回升主要受去年同期打击存款手工补息造成的低基数效应影响。M2同比增速小幅放缓0.1个百分点至7.9%,显示整体货币环境仍保持稳健。从存款结构来看,企业存款同比多增3824亿元,非银金融机构存款同比多增300亿元,而居民存款新增4700亿元并同比多增500亿元,反映出居民风险偏好维持低位,仍具备较高储蓄倾向。此外,5月财政存款增加8800亿元,同比多增1167亿元,显示财政资金拨付仍待提速。

M1与M2剪刀差较上月收窄0.9个百分点至5.6%,这表明随着一揽子金融稳增长政策的加码与落地,实体经济活力正在逐步改善,经济基本面的修复释放出一些积极的信号。

图 8 财政拨付持续发力

图 9 M1-M2剪刀差收窄

5月金融数据延续了上月社融与信贷分化的格局。从社融端来看,政府债券融资在财政加杠杆的推动下保持同比多增态势,成为支撑社融改善的核心力量。但考虑到前五个月财政前置效应已较为充分释放,后续政府债券对社融的拉动作用可能边际减弱。信贷端表现则明显偏弱,尽管5月是传统信贷小月,但在去年同期低基数背景下仍大幅低于市场预期,这主要受关税冲击及政府债置换等因素影响,导致企业长期信贷需求持续走弱。

货币供应方面呈现积极变化融资股票什么意思,M1同比增速在低基数效应和一揽子金融政策提振下小幅回升,企业活期存款和现金流状况改善:M2增速小幅回落但仍居高位,市场风险偏好仍待提振。整体来看,当前信贷疲软态势凸显经济内生动能不足,当前国内经济修复面临的外需不确定性扰动持续,后续政策仍需持续发力提振内需。预计利率中枢将继续下行,货币政策将保持宽松基调以支持经济持续复苏。